新常态下产业地产核心能力的四种重构

发布时间:2019-06-12

来源:网络

3753

一、新常态

过去十多年我们见证了房地产业的高速增长,住宅销售面积比十年前翻一番,已经达到年超10亿平方米的水平。在住宅量价齐升的同时,虽然没有准确的数据,产业地产行业也在高歌猛进。

2018 年,全国300城共推出工业用地规划建筑面积9.0亿平方米,同比增长30.4%;共成交工业用地7.7亿平方米,同比增长27.9%, 推出和成交较去年均有较大提升。

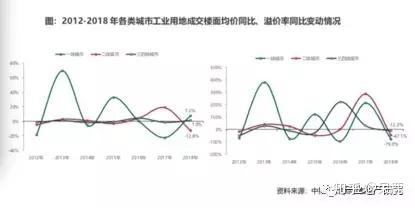

从土地占比来看,2012-2018年,全国 300 城工业用地成交规划 建筑面积占各类用地总成交面积的比例总体呈增长趋势,经历2017年小幅下降后,2018年工业用地成交占比提升至39%。

从成交来看,成交均价小幅回落,市场有所降温。2018年,工业用地成交楼面均价、溢价率均下降,土地出让金继续增长。

其中楼面均价为 279 元/m²,同比下降 5.4%;溢价率为 2.1%, 较2017 年下降 0.6 个百分点;土地出让金为 2156 亿元,同比增长 20.4%。

虽然 2018 年产业地 产出台一系列利好政策,但受资金风险等因素影响,工业用地市场有所降温。

结合整个房地产大行业来看,行业的规模繁荣期虽然结束,但上升通道没有破坏,需求和购买力都有强势支撑力。

在中国经济持续发展和货币政策不发生根本性变更的前提下,未来泛地产行业不会出现结构性逆转。同住宅一样,产业地产也已经步入加速度下降而存量为主的新常态:开发属性减弱,资产管理属性释放。

二、竞争方式的转变

新常态不光改变市场格局,同时也改变着行业的竞争方式。

单纯依赖资源实现盈利的时代已经结束,企业面临的不确定性急剧增加;市场容错率会大幅降低,好的项目会一骑绝尘甚至一家独大,坏的项目可能拖垮一个企业。

应对新常态,企业必须积极在增长方式和增长来源来方面做出转变。

增长方式的转变:从资源驱动转变为经营能力驱动,在产品力、经营利润率、融资能力等方面提升。

产品力:符合企业需求的物业、拉动企业增长的市场资源、贴近企业且落实兑现的政府政策、宽广的投融资渠道、完善的园区服务等等。

经营利润率:来自地价人工材料等成本的持续上涨,同时缺乏对下游传导价格的能力(企业客户承租能力并不会大幅上升),客观上要求产业地产企业必须提高自身的盈利能力,在适量控制成本的基础上,产生更高的收入。如何获得更高的坪效,如何更广泛的开源,如何保证品质的节流,这些都是提给每一家产业地产企业的问答题。

融资能力:众所周知,产业地产的高周转是个伪命题,产业地产是一个重经营、长周期的行业,根本快不起来。很多项目两年建设期不能回收现金,甚至运营的前三年还要再投入,因此融资能力不但是保证项目能否顺利开发的基础能力,更是后期运营能否持续投入的核心能力。监管层对REITS的逐步放开,就是拯救产业地产长周期的一个关键线索,怎么抓,就看各家的答题能力。

增长来源的转变:从空间资源变现到空间经营实现资源增值。即从传统的面粉加工成面包变现,转变成面粉或者面包做成更漂亮的面包来实现增值。套用地产常用的概念,即“地产+”的模式。未来不管是新园区的建设还是存量项目改造,核心都是对空间的“内容经营能力”。从开发向资产管理的转变,既是企业适应新常态的需要,也是未来形成行业护城河的机会。

三、核心能力的重构

明确“地产+”是未来的方向(并且地产属性会越来越弱),资产管理能力是企业的核心竞争力,那么我们就要重新审视下企业的核心能力到底应该有哪些。我认为,应该有以下几方面:

1.轻重并举的业务组合。单纯的重资产利润越来越薄,且面临巨大的资金压力,而单纯的轻资产,无法形成对资源的集聚和掌控,因此轻重结合是最为合适的业务组合。既要有重资产开发的能力和资源,又要形成轻资产输出的管理体系和团队,这才能应对各种复杂的项目环境。

2.资产的投资管理能力,即投、融、管、退。如何拿地转为如何获取低估的资产,融资盖楼转变为优化资产负债结构,管理工程建设转为提高资产的运营能力和增值能力,卖楼变为合理的金融化资产。

3.挖掘客户和整合客户的能力。简而言之,能系统的找到客户,能让客户为产业提供更多价值,构建产业生态系统。实际这部分是最困难的,企业不是个人,并没有较为统一的共性和需求,B端的需求都是相对个性和复杂的。客户数据库的建立相对简单,如何深入的分析客户,如何将客户整合在一个平台,如何建立客户愿意参与并且能实在获取收益的生态圈,目前都是一个个业内重大课题。

4.并购和外部战略合作能力。短期也许不会出现行业内重大并购,但平安入股华夏第一大股东,应该是拉开行业并购的一个序幕。可以展望,未来5-10年内,行业内和行业外,并购一定是行业的主旋律,并购才能真正集聚产业资源,形成核心竞争力。在并购之外,通过外部的战略合作建立大范围的合作平台,也是保证企业不被吃掉并且维持护城河能力。

2018 年,合作成为企业深化布局产业地产的主流,但在合作内涵上有进一步的深化,房企更加注重联合专业领域的龙头企业。

在已有产业方面,企业通过与行业龙头企业合作的方式,来持续增强其产业运营能力。对于尚未布局或薄弱的的产业板块,企业借助行业龙头企业优势,来完善其产业布局。

未来在房地产政策调控不放松的总基调下,将有更多的企业进入产业地产领域,这种多方合作的方式还将得到继续强化。

重构意味着面对新形势的主动变革。只有先人一步对企业和能力进行自我变革,才有可能穿越周期,在产业地产的下半场赢得回报。

注:文中引用图标数据来自中国指数研究院

本文作者:知乎-产业地产频道作者-呆鹿

上一篇:产业地产轻资产的内容及输出

下一篇:一张图帮你理清买房流程!