“自大湾区规划公布以来,机构投资者加大对湾区门户城市的关注力度,在全国各大一线城市大举收购优质物业以优化其已有资产组合。”在接受腾讯房产专访时,第一太平戴维斯深圳公司副董事总经理吴睿表示,一个庞大的深圳写字楼市场走入诸多资本的眼中。

尽管经济持续降温、房地产信贷持续收紧,活跃的外国资本再次展现活跃态势。加上近期经济上的不确定性等因素影响下,深圳甲级写字楼市场受到部分金融企业清退而造成短期震荡,但这次短暂的盘整将为机构提供了难得的深圳资产配置地窗口期。

至于未来深圳的经济及写字楼如何发展,吴睿指出,深圳作为集研发创新、数据中心、人工智能及产业于一体的国际科创中心,其写字楼市场在市场总量不断扩大的过程中,将带来巨大的发展潜力和需求。而福田CBD、南山科技园等先发区域写字楼如春笋拔起,经过多轮“供应高峰”,其资产价值都将逐步提升,成为深圳的核心商务区。但是结合深圳历史数据的优秀表现及长远湾区成熟的利好,城市产业发展后劲将会带动需求在长期走高。

外资聚焦深圳“扫楼” 机构建仓的窗口期或来临

往常以国内自用及零散投资客为主的深圳写字楼市场,近年来成为诸多有着雄厚资产背景和强烈资产配置需求的保险机构眼中的“香饽饽”。作为收益率最高的物业类型之一,优质写字楼资产备受投资者欢迎,在2018年大宗交易市场总额中占半壁江山。

相关信息显示,2019年初领展以66亿元对价完成对中心城购物中心的收购继续向市场传递了提振的信号。同时,保险资金在深圳房地产领域的投资仍存有大量空间。一直以来,深圳写字楼市场与北京、上海市场有很大不同,深圳写字楼价值的成长性以及湾区门户城市的战略地位已经成为外资和险资重点考虑的因素。

甲级写字楼是深圳物业投资市场最活跃的板块,需求维持在健康水平,大部分大楼租售表现稳定,投资市场保持活跃。

根据中国社科院《全球城市竞争力报告2018~2019》,深圳在全球1,035个城市中高居全球城市经济竞争力第五位,在香港、上海、广州和北京之前,国内外资本长期看好深圳办公楼市场。

根据数据显示,深圳市2018年辖区平均每平方公里产出财税收入4.6亿元,在全国大中城市中居于首位,经济增长迅猛。生产总值GDP突破2.4万亿元,同比增长7.6%,经济总量高居亚洲城市前五,首次超越香港,成为粤港澳大湾区城市经济总量第一的城市。2018年金融业增加值30,67亿元,增长3.6%,随着越来越多跨国金融公司在深圳设立或开设分公司,未来将会成为粤港澳大湾区的金融中心。深圳稳健的经济增长拉动了持续的租赁需求,金融业、高新技术产业的高速增长将继续增加对办公空间的需求。

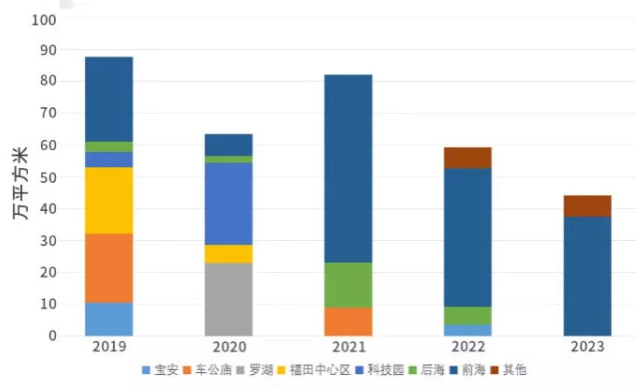

2018年第四季度深圳甲级写字楼租赁需求持续强劲,来自于外资金融机构新成立或扩张需求开始显现,尤其在科技园片区(南山科技金融城)及后海片区写字楼市场发展迅猛,市场认可度逐渐提升,租金水涨船高,已逐渐超越商务热度逐渐下降的罗湖区。

“在适合的时间布局以分享大湾区及深圳未来发展红利,成为目前越来越多机构关注深圳写字楼市场的主要原因,深圳写字楼市场正在成为新热点,机构建仓的窗口期已来临。”吴睿进一步指出。

深圳写字楼市场空置压力仍存,前景依然乐观

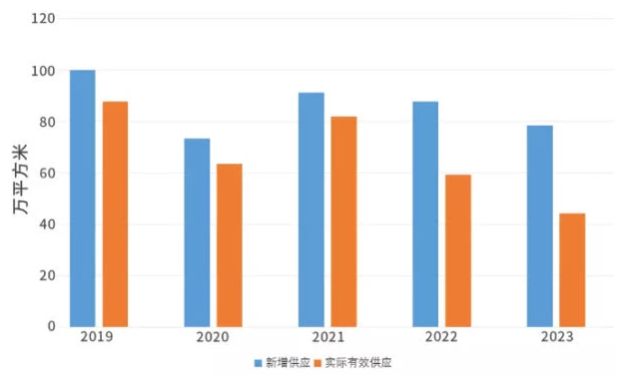

根据第一太平戴维斯最新统计的数据显示,以楼宇总建筑面积初算,2019年至2023年,全市预计将有430万新增供应。但是通过进一步分拆供应,除去土地出让合同限定自用及预计土地竞得方总部迁入使用的面积,实际有效的进入市场的新增办公供应面积约为330万左右。

吴睿表示,基于大湾区的发展背景,中长期来看,深圳未来5年写字楼实际有效供应“打折”;南山区为供应主力,前海子市场贡献最多;5年后深圳核心商务区写字楼市场新增供应将大幅缩减。

“未来五年,南山前海、后海和深圳湾超级总部基地为深圳主要的甲级写字楼供应区域,其中2021年为前海的供应高峰期。之后深圳核心商务区的写字楼供应规模将逐渐减少,尤其是福田CBD的新增供应将变得稀缺。”吴睿续称。

从新增与实际有效供应的数据对比显示,由于深圳以发展总部经济为主,存在一定程度的总部自用面积,因此预计实际有效进入市场的办公可租赁面积为新增供应总量的七五折左右。同时,市场存量积压,租金和售价压力巨大,预期空置率在2019年攀升至新的高位。

此外,值得注意的是,作为改革开放最前沿的深圳坐拥较好的产业基础和信息社会下的创新技术,商务环境愈加成熟,国际金融中心及科技创新中心轮廓逐渐显现。深圳各方面优势资源不断在聚集,经济优势明显,创新驱动力名列都市圈九市之首,已经脱胎换骨成为亚洲第一创新城市和中国经济新“火车头”。高新科技、金融服务等需求是深圳甲级写字楼市场的主要需求动力。各项政策支持深圳成为粤港澳大湾区中心,一系列红利政策叠加,需求强劲,优质环境推动办公需求扩张。

根据普华永道最新报告《2018中国城市营商环境质量报告》,深圳的营商环境质量指数排名居全国之首,这与深圳构建服务型政府密不可分。

将第三产业和GDP的占比做城市横向对比,可以看到深圳的第三产业仍有很大的成长空间,第三产业增长一直是甲级写字楼需求预测的重要指标,这对深圳甲级写字楼而言为利好的预期因素。除此之外,深圳的PCT国际专利申请量,私企登记数量和年平均人口增幅均冠绝其他一线城市,说明了深圳是个持续保持增长活力的城市。

良好的成长性不仅带动本土企业快速发展,也吸引着外地巨头在此落子,这样的案例在深圳不在少数。

此外,深圳为备受关注的创业型城市,“企业家”经济也正在吸引国内人才的流入,同时深圳在发展创新型企业方面的优良传统也在推动城市不断向前发展,龙头企业聚集趋势明显,具有很强的未来竞争力。

深圳产业的内部增长和外部增长基本面依旧向好,且第三产业比重与其他一线城市相比存在一定空间,深圳的第三产业增加值仍将保持较为快速的增长。结合历史数据来看,罗湖、福田和南山三大商务区的第三产业增加值由2008年的2596亿元增长到2018年的8790亿元,平均每年近14%的增长率。

“在湾区发展的背景下,我们预计第三产业增加值仍将保持8%-10%的平稳增长。而深圳政府在短期内加大写字楼供应,为经济升级发展提供足够的优质产业空间,无疑是具有长远眼光的布局。”吴睿指出。

第三产业发展程度与甲级写字楼的需求存在一定正相关关系。虽然近期深圳甲级写字楼市场受到部分金融企业清退而造成短期震荡,但是结合深圳历史数据的优秀表现及长远湾区成熟的利好,城市产业发展后劲将会带动需求在长期走高。

根据深圳第三产业发展的历史趋势,预测未来五年的甲级写字楼吸纳量分别为55.2万,61.3万,68.1万,75.6万和83.9万平米。短期内供过于求造成空置率承压,但在2021年及之后吸纳将会开始超越供应,届时空置率预计将逐年走低至9%的水平,供需关系趋于稳定,甲级写字楼价值获得新一轮上涨动能。

虽然未来几年深圳的写字楼会出现空置率升高的压力,但未来前海自贸区、深圳湾超级总部和后海总部基地新写字楼的陆续建成和商圈的发展将令深圳的商务氛围更趋浓厚。受国家扩大开放和支持外商投资等政策影响外资企业的需求活跃,深圳高新技术和金融物流等现代服务业发达,实体经济发展速度足以支撑企业的写字楼租赁需求。

深圳写字楼先扬后抑的供应节奏,以及当前短期需求震荡,使市场上已经凸显出不少优质的投资机会,一些过去市场中“永远的非卖品”也开始接受咨询。即使深圳近来写字楼市场面临下行压力,但中长期核心地段写字楼物业前景乐观,这次短暂的盘整将为机构提供了难得的深圳资产配置地窗口期。